您的位置:首页 >财经要闻 >

中国经济进入“抢钱模式”,谁是最大赢家?

2018年开年以来,内地的银行发起了一场“揽储战争”。一般来说,银行揽储的目的是要在短期内大幅增加存款现金的数量,提高存贷比率。在月末、季末、年末的时候,监管部门会考核存贷比是否达标,这些时间节点,都是银行迫于监管压力而加大力度揽储的时候。

银行刚刚经历过去年底的“考核压力”,但并没有在年末的揽储之战后停下来,而是一直在持续吸收现金存款。

不过,今年以来的揽储大战却是发生在年初。

今年银行是不是很缺钱,向储户“抢钱”背后的目的是什么,这有可能对普通人的生活与投资产生何种影响?

这种停不下来的揽储趋势,不免令人怀疑:

一,银行“抢钱”,为应对强监管和流动性枯竭

最近一个月以来,我们在新闻中经常看到中资银行的各种“揽储”套路

。例如,某地的银行向开户存钱的客户送大米、送食用油、送海鲜,开户额度较大的人还会收到诸如小电器、行李箱等等“礼物”。对于一些年轻的客户,银行则会采取送网购劵以及各种礼券的办法,来吸引他们存钱。

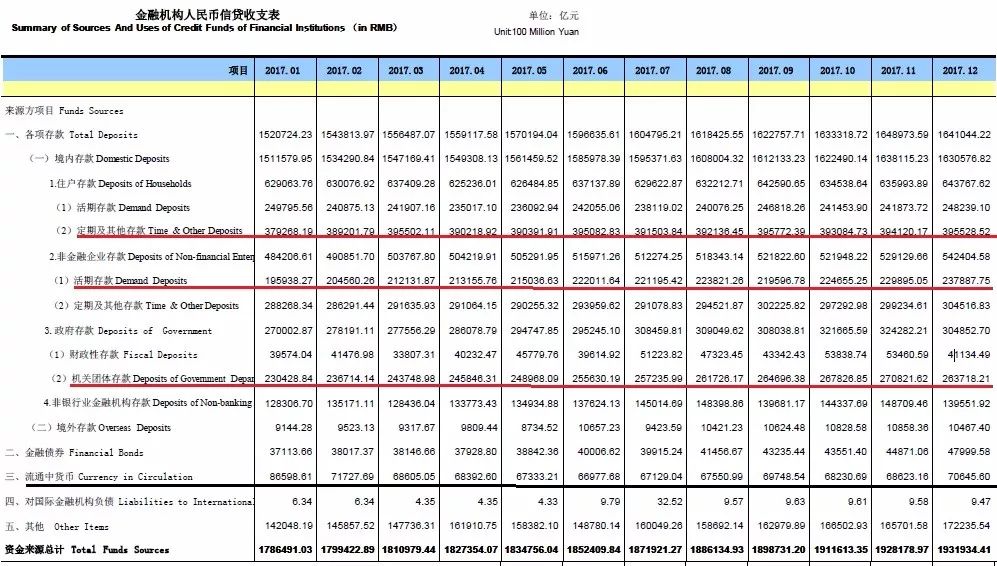

据统计,2017年中国大陆的人民币存款增加13.5万亿,同比增加减少1.36万亿。银行在市场上获取存款的压力巨大。

当然,方法比以上的更出格的也有,甚至有涉及违反法规的现象,总之,银行是想尽了各种办法和手段从客户手里获得现金。

但是流通性的货币却在减少,流通中的货币减少超过万亿

根据人民银行的金融市场统计数据,2017年年底全国金融机构的存款量超过164万亿,全年的总量虽然增加,。在各项存款中,增加最多的是企业存款以及政府机关存款。企业存款从去年1到12月增加超过五万亿,政府存款增加超过三万亿。

银行活期存款对普通人的吸引力显著下降,银行要想从居民身上“抢钱”,现在只能靠各种高利息承诺的定存,以及各种花样百出的“优惠政策”

在企业和政府存款增加的同时,居民住户的活期存款却在持续下降。在互各种联网金融平台的竞争下,。

走到这一步,不禁令人联想到了前几年曾经搞出大事的影子银行和各种表外理财

去年,就连全国的金融中心上海,其存款余额上升仅仅1.8%,主要是依靠推广所谓的“结构性存款”(实质等于是承诺高回报和刚性兑付的理财产品)来吸引储户掏钱购买。。

银行储蓄增长整体下降,与中国的货币增量减少有直接关系,但更重要的原因,则在于监管的日趋加强。

钱紧的政策不会变,要是不能自想办法、各显神通,日子就会很难过。

最高监管部门明确表示“严监管”的当下,每个人都知道金融领域的“防风险”意味着金融领域的流动性不再像过去那么容易获得。开年之初,中国银监会就直接部署今年要推行“深化整治银行业市场乱象”的行动。这无异于对银行金融机构是一种提醒:

银行业股东管理、公司治理和风险防控机制

中国金融业今年主打防风险牌,国家的判断是三方面问题:“风险高发多发态势依然复杂严峻,还比较薄弱,市场乱象生成的深层次原因没有发生根本转变”。这首先就要求银行业要回归主业,不要走所谓的歪门邪道。

要搞好这项业务,先得有足够的存款,才能有赚钱的贷款

正如最高监管部门指示“房子是拿来住的”,所以有房地产业的新调控,银行业强调要回归主业,实现“存款立行”。。

而在流动性将会收紧的预期下,吸引更多的存款,是各家银行目前必争之业务。也因为市场未来会“钱紧”,银行信贷额度也会偏紧,导致利率水涨船高。未来银行生意能否做好,最终要看存款量有几多。

因此,在一定意义上,揽储和理财等等“抢钱”的举动,正是为了应对即将出现的严监管

。于是,甘冒风险,打个提前量,先储备足够的现金流、固本培元,以免监管持续加强时自己扛不住。

二,资金持续空转,企业投资流向金融市场

一部分上市企业也通过购买银行理财的方法将钱转移给银行。

银行“抢钱”的对象当然不仅仅是普通储户,也包括企业。在非金融企业层面,除了其的活期存款增加明显之外,

去年超过1170家中国上市公司对理财产品的投资规模达到创纪录的人民币1.24万亿元

根据Wind资讯的数据,。这一数字较2016年增长49%,较两年前的总额增长逾一倍,增幅超过了目前银行存款增幅当中的任何一个类别。尤其是在全国中小企业股份转让系统(新三板)挂牌的公司,其购买理财产品的金额几乎翻了一番。

这些所谓的理财产品期限为一到三个月不等,其平均年化收益率为4.9%以上,相比之下,国内银行存款基准利率只有1.5%。因此,这些回报率更高的理财产品吸引了大量的上市企业进行投资。

理财产品通常利用杠杆来提振回报率,其回报率要比银行存款利率高的代价就是不确定性

问题在于,这些理财的可靠度依然存疑。支持个别理财产品的标的资产基本没有透明度,。

包括个人储户和企业在内的大多数投资者都认为银行在为这些产品提供担保,并且承担标的资产的所有损失。但实际上,在中国新的金融监管政策下,这些产品都存在着不同程度的违约风险。

不过,潜在的风险已经无法阻止企业继续购买银行理财。企业越是这样做,实际上越是说明现在的资金没有好去处,投资实业没有利润,因此转向名义回报更高的资本市场。

企业经营的利好会反映在股市上,然而透过股市吸引来股民的钱以后,这些钱又再次流向了虚拟经济和金融投机市场。钱只不过是透过股市走了一圈,但依然在空转

当上市企业这么做的时候,恰恰是危险的信号。。