您的位置:首页 >热点新闻 >

风向2018 | 寻找下一个 SpaceX

分享一组有趣的数据:2016年,卫星发射全年收入 55 亿美元,承担一半以上发射任务的 SpaceX 估值超 200 亿美元。

是什么样的勇气让资本市场给一家火箭制造商接近4倍于行业收入的估值?

除了SpaceX 以外,近年来如 Amazon 创始人 Jeff Bezos 创办的 Blue Origin 和 O3b 创始人创办的 OneWeb 也都应运而生;

而国内随着军民融合的提出,航天产业进入政策密集期,火箭和卫星领域逐步向民营资本放开,如零壹空间、九天微星和天仪研究院等国内商业航天企业也陆续获得资本市场的青睐。

商业航天市场是否将迎来行业拐点?

本篇风向2018,36氪将从市场规模,产业链格局以及中美差异三个章节为读者梳理商业航天的全貌。

这是一个多大的市场?

区别于由国家主导的传统航天,商业航天是以民营企业为主体从事航天产业相关的商业行为。

商业航天主要包括基础设置建设与商业航天应用两大板块,其中商业航天基建包括卫星制造、火箭发射服务、空间站、地面发射基地及相关设备;商业太空产品及服务产业包括卫星导航、卫星通讯、卫星遥感等衍生应用。

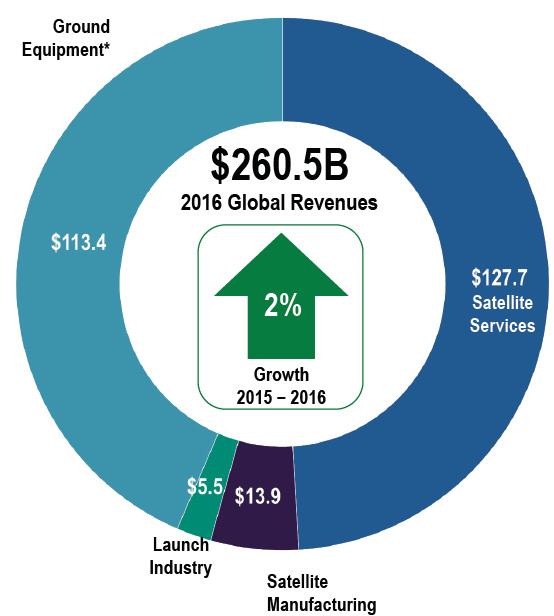

根据美国航天基金会2015年6月发布的《航天报告》,2008-2014年全球航天经济总量增长了33%,达到3400亿美元,其中商业航天占比3/4,接近2550亿美元,而去年 SIA(卫星产业联盟) 发布的报告显示,以卫星产业为核心的市场规模达到2605亿美元,其中卫星制造139亿美元,火箭发射55亿美元,地面设备1134亿美元,卫星应用1277亿美元。

综上,现阶段的商业航天都是围绕着卫星产业的。但是,这里必须标明,2605亿美元的市场空间仅代表了处于早期甚至是萌芽阶段的商业航天所处的产业现状,对于我们抬头所见的浩瀚星空,想象力有多深邃,增量市场就有多大。

解构产业价值链 —— 收入规模由上至下不断增高

上游制造 —— 商业航天的基础设施

前文提及,商业航天的基础设施建设包括卫星、火箭、空间站与地面设备。其中卫星制造与火箭制造是上游制造中最核心的两个板块,诸如 Iridium(美国铱星)、 SpaceX、Oneweb、Planet Labs 等明星公司也都出自这两个领域。而地面设备主要指在 2000 年左右发展起来的卫星通信终端、VSAT 和卫星芯片制造商,他们主要为在GEO即地球同步轨道上的大卫星服务,提供运营服务,介于制造与应用之间,本文便不过多阐述。