您的位置:首页 >市场 >

2018年大输液行业市场规模与发展趋势分析

医药产业是关系国计民生的重要产业,是国家十三五重点培育的战略新兴产业之一。中国老龄化进程的加快、医保体系的不断健全、居民支付能力的增强、居民健康意识及全民医疗保障水平的不断提升,将持续刺激医药产品的需求。

2016年2月14日召开的国务院常务会议部署推动医药产业创新升级有助于加速医药产业结构调整和优化升级,让竞争力强的企业获得更大盈利空间,提高医药产品的附加值,增强中国药品的国际竞争力,促进我国医药产业持续健康发展。

大输液行业市场规模

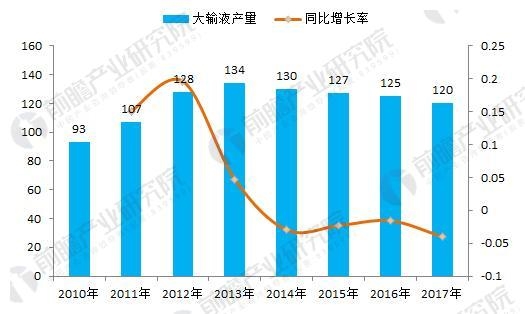

在化学药品制剂行业中,大输液是最重要的制剂之一,由于其具有直接输入体内的药量较大、药效迅速、作用可靠及适于急救等特点,临床用途十分广泛。近几年受政策及国内大环境影响,大输液产量增长率开始出现下滑,总体产量从2014年130亿袋下降到2017年的120亿袋左右。

图表1:2010年-2017年我国大输液产量(单位:亿袋,%)

资料来源:前瞻产业研究院整理

可能与我国居民体质较差有关,我国大输液的消费量在2010年还只有80.1亿袋,但近两年最高达到了113亿袋。

图表2:2010-2017年中国大输液消费量(单位:亿袋)

资料来源:前瞻行业研究院整理

大输液行业竞争格局

在大输液行业,欧美日等国市场集中现象非常明显,输液生产企业数量少、规模大,如美国的百特公司占据了全美80%的输液市场;在欧洲,大输液市场基本上被费森尤斯、贝朗、百特克林泰克和法玛西亚四大公司占领;在日本,大冢公司占有50%左右的市场份额。

但在我国,大输液生产企业数量众多,规模较小,行业集中度偏低。2008年,我国大输液生产企业前十位厂家的集中度仅为48.4%,明显低于欧美日等发达国家的行业集中度。但是目前,随着药品价格下降,生产成本上升,规模较小的企业难以维持,行业龙头企业抓住机会实施并购重组战略,使得大输液行业市场集中度有所提升。目前我国大输液生产厂家有300家左右,产能超过1亿瓶的企业只有30家左右,前10位厂商的市场占有率约为2/3左右。但与发达国家相比,行业集中度仍然处于较低水平。