您的位置:首页 >新闻 > 财经要闻 >

老铺黄金逆天盈利增速 库存商品数据勾稽异常

多项指标存在财务欺诈风险,成立不久的老铺黄金能顺利IPO吗?

近日,老铺黄金股份有限公司(下称“老铺黄金”)更新了招股书。老铺黄金名称中虽带有“老”字,但公司实际上成立于2016年12月,且在2018年及以前都是通过委外加工实现生产。公司名称中带有“老铺”的字样及多次提到的“古法”工艺,很容易让投资者误认为公司是家老店。

令人更惊讶的是,在行业萧条甚至多家A股上市公司经营困难、濒临退市的大背景下,这位“年轻”的公司在近两年营收、盈利飞速增长。但在高速增长的背后,老铺黄金的存货急剧增长,且库存金额与产销、库存量等数据难以勾稽。此外,公司经营活动产生的现金流净额与净利润长期严重背离,公司业绩含金量待提升。

“逆天”的盈利增速

招股书显示,老铺黄金的主营业务是中国古法手工金器研发设计、生产加工和销售,与A股黄金珠宝公司的业务模式相同或相似。但值一提的是,老铺黄金的业绩表现与同行大相径庭。

2017-2019年、2020年前三季度,老铺黄金分别实现营收4.35亿元、6.63亿元、9.45亿元和6.27亿元,同比分别增长52.3%(2018年)、42.51%(2019年);分别实现净利润0.32亿元、0.36亿元、0.91亿元和0.68亿元,同比分别增长9.28%(2018年)、157.64%(2019年)。

在11家A股黄金珠宝公司(剔除实际经营困难的ST刚泰、ST金泰,下同)中,老铺黄金2018年和2019年的盈利增速都高居首位,2019年157%的盈利增速更是一骑绝尘(注:金一文化2019年扭亏,故盈利增速超100%)。

而同行A股珠宝公司的表现较为惨淡。2018年,营收负增长的有5家公司,净利润负增长的有7家,亏损的有3家;2019年,营收负增长的有6家,净利润负增长的有5家,亏损的有3家,被ST的有两家,分别是东方金钰、金洲慈航。

在同行整体表现低迷、经营失败的公司越来越多的背景下,老铺黄金的业绩表现优于同行(有可能是公司刚成立的原因,基数较小所致)。不过,老铺黄金的现金流却不乐观。

2017-2019年,公司经营活动产生的现金流净额分别是-0.62亿元、-0.61亿元、-0.43亿元,连续三年为负值,与同期净利润严重背离。2020年前三季度,尽管公司经营活动产生的现金流净额转正,但仍小于同期净利润。老铺黄金表示,上述差异主要系公司报告期内高速扩张,铺货量需求加大,存货占用流动资金金额较大。

中国注册会计师协会曾发布《审计技术提示第1号——财务欺诈风险》,提示了54种财务欺诈风险。“与同行业的其他公司相比,获利能力过高或增长速度过快”、“经营活动产生的现金流量净额连年为负值,或虽然账面盈利且利润不断增长,但经营活动没有带来正的现金流量净额”、都是可能存在财务欺诈风险。而老铺黄金,存在上述风险。

库存商品数据勾稽异常

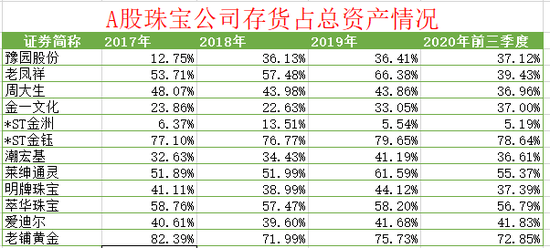

老铺黄金的存货状况也值得关注。2017-2019年、2020年前三季度,老铺黄金存货账面价值分别为3.35亿元、4.56亿元、6.06亿元及5.84亿元,占各期末资产总额比例分别为82.38%、71.99%、75.73%及72.85%。

公司称,存货规模较大主要是公司所处行业特点及公司经营模式所决定。 实际上,同行中只有坐实财务造假的东方金钰,存货占总资产比值与老铺黄金相当,都在70%以上。

注:根据wind公开数据计算

在老铺黄金的存货明细里,库存商品的占比最高。2017-2019年、2020年前三季度,老铺黄金库存商品金额分别为2.26亿元、3.19亿元、5.07亿元和4.13亿元,分别占当期存货原值的67.39%、69.99%、83.60%和70.73%。

值得关注的是,老铺黄金的库存商品金额与产销数据还难以匹配。2017-2019年,公司的产量分别为1460.76KG、1980.91KG、2898.63KG,销量分别为1136.24KG、1662.08KG、2084.69KG,当年新增的库存量分别为324.52KG、318.83KG、813.94KG。

招股书显示,2017-2019年,老铺黄金委外加工产品的单位生产成本分别为246.13元/g、260.42元/g、294.56元/g,自行生产2018年和2019年的单位生产成本分别为254.71元/g、292.27元/g。总体上看,委外加工和自行生产的单位成本相差不多,下面计算以委外加工的单位成本计算。

2019年,老铺黄金的库存商品金额增长1.88亿元,用这数值除以当年单位生产成本294.56元/g,理论上当年库存数量约增长638KG、与当年实际新增的813KG库存量有较大差异。即使老铺黄金2019年新增的库存都是单位成本最低的錾刻类金器(268.22元/g),当年最多新增约700KG库存,与813KG库存仍有100多千克的差异。

此外,2019年公司的单位材料(黄金)成本是稳中有升,单位人工及制造费用也在增长,那按照2018年末单位成本最低的錾刻类金器单价(251.94元/g)计算,2019年最多新增库存商品746KG,与813KG仍差距较大。

据招股书,老铺黄金在2019年度仅计提了64.07万元的存货跌价损失,这部分金额可以忽略不计。那么,库存商品数量和金额难以匹配的原因是什么?一个可能合理的解释是公司单位成本较高的库存商品消化快,而单位成本低的商品库存增加较多。不过,这有待老铺黄金进一步披露更详细的数据才能释疑。

此外,老铺黄金2017年的库存金额也值得推敲。2017年,用公司新增的324.52KG库存乘以单位成本246.13元/g,可得当年新增库存金额约0.79亿元。换言之,公司2016年末的库存商品金额约为1.46亿元。但不可思议的是,公司2016年12月成立,在成立不到一个月的时间里就有1.46亿元的库存商品金额。

向最大供应商采购是否有商业合理性?

招股书显示,老铺黄金的第一大供应商为北京工美集团有限责任公司(下称“工美集团”),2017年、2018年、2019年和2020年前三季度,老铺黄金向工美集团的采购金额分别为3.94亿元、5.49亿元、7.28亿元和3.12亿元,分别占当期采购总额的81.67%、86.61%、89.16%和87.34%。采购商品主要为黄金。

值得关注的是,A股黄金珠宝公司基本从上海黄金交易所采购黄金原材料,而老铺黄金却要“绕一个弯子”通过工美集团采购。据招股书,工美集团的黄金基本也是来自上海黄金交易所。并且,老铺黄金从工美集团采购黄金的价格略高于上海黄金交易所的价格。

更有意思的是,老铺黄金的大客户王府井工美大厦还是工美集团的成员单位。7月2日新浪财经《老铺黄金IPO:经营模式生变,最大供应商与客户一家亲》的报道,对老铺黄金、工美集团双方交易是否具有商业合理性及是否符合行业惯例等情况提出质疑。

老铺黄金在更新的招股书中称,公司与工美集团基于正常商业合作关系开展业务合作,不存在利益输送情形。但老铺黄金仍没对为何不直接向上海黄金交易所采购黄金、为何向王府井工美大厦进行销售等情况作具体说明。

中注协《审计技术提示第1号——财务欺诈风险》规定,“不符合正常商业运作程序的重大交易”属于财务欺诈风险信号。那老铺黄金8成采购额来自工美集团,而不直接向上海黄金交易所采购的交易也是否属于“不符合正常商业运作程序的重大交易”?

需要说明的是,文中提到的财务欺诈风险信号仅代表有财务造假的可能,而并非坐实财务造假,投资者须结合多种渠道的公开信息仔细甄别。