您的位置:首页 >综合 > 滚动 >

主观坚守VS量化驱动:震荡市两大配置范式的实战对决

2025年11月的A股市场,堪称“垃圾时间”的典型样本——上证综指月跌2.2%,成交量连续12个交易日低于8000亿元,板块日均轮动超3个热点。普通投资者要么在追涨杀跌中损耗手续费,要么在持仓不动中承受波动,偏股基金平均回撤5.74%,指数基金平均回撤更是高达7.27%。

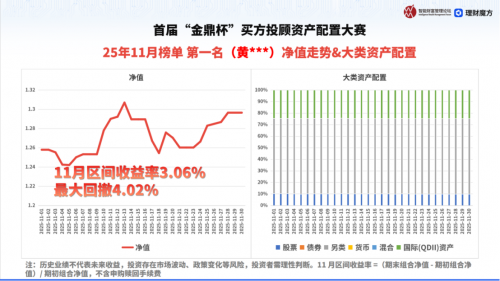

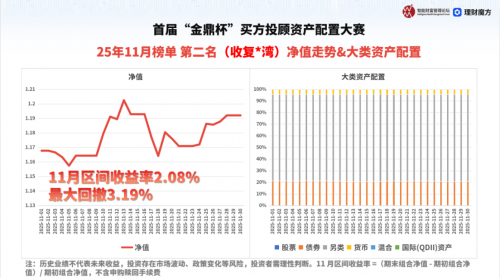

但“金鼎杯”买方投顾资产配置大赛11月榜单却呈现出另一种景象:冠军“黄***”(参赛组合名)逆市斩获3.06%绝对收益,最大回撤仅4.02%;亚军“收复*湾”(参赛组合名)以2.08%收益、3.19%最大回撤稳坐第二。更值得玩味的是,这两支绩优组合背后,是两种截然不同的配置逻辑——“黄***”的主观坚守与“收复*湾”的量化驱动,在震荡市中展开了一场精彩的实战对决。

主观派:黄***的“认知制胜”逻辑

“黄***”的夺冠,源于对核心资产的深度认知与长期坚守。作为主观策略的典型代表,其配置逻辑不依赖模型算法,而是建立在对产业周期、宏观趋势的深度研判之上,最终形成“主线聚焦+多元分散”的组合结构。

其核心配置思路围绕黄金展开,并非短期跟风,而是基于三重不可动摇的底层逻辑。在全球货币体系重构背景下,美元全球结算货币地位持续下降,作为“超国家主权信用资产”的黄金价值凸显;主要央行持续购金,中国央行亦在增持,反映出对主权货币信用的担忧;从供给端看,黄金储量有限,技术面长期处于上涨趋势,历史上曾出现多轮十几倍涨幅,当前仍有充足增长空间。

这种深度认知转化为清晰的配置结构:65.25%另类资产(以黄金为核心)+12.37%国际QDII资产(多配置黄金相关标的)+9.98%股票(聚焦黄金产业链个股)。看似集中的配置背后,暗藏着风险对冲的巧思——黄金产业链个股与黄金资产形成协同,叠加下半年有色金属板块持续上涨、沪铜创新高的行情,进一步增厚收益;而仅9.98%的低股票仓位,成功规避了A股震荡下行的系统性风险。

在11月市场的反复拉锯中,该参赛组合并未频繁调仓,而是坚守既定策略,最终凭借黄金资产的稳健表现,实现了收益与风险的平衡。这种“赚产业周期的钱”的主观策略,恰是专业资产配置认知能力的直接体现。

量化派:收复*湾的“模型制胜”法则

与“黄***”的主观研判不同,“收复*湾”的亚军之路,靠的是量化模型的精准导航。其策略核心是通过“增长、通胀、流动性”三大宏观因子构建底层框架,用数据和规则替代人为判断,最终实现“波动可控、收益稳定”的目标。

该参赛组合的量化模型运作逻辑清晰且严谨。首先依据三大宏观因子将市场划分为不同象限,通过统计历史收益与波动确定基础配置框架;再结合股、债、黄金等大类资产(含中美股市相关标的)的相对强弱做修正,融入“涨多减仓、跌出价值加仓”的反转逻辑,形成完整决策体系。这种“赚波动的钱”的量化策略,最大优势在于规避了主观情绪对决策的干扰。

在调仓机制上,模型虽每周计算仓位,但设置了严格的稳定要求,避免频繁大幅变动。10月至11月,因宏观数据与模型判断未出现显著偏差,参赛组合基本未做调仓,始终以黄金和债券为核心持仓(另类资产占比75.02%),仅通过人工微调优化细节,贴合参赛实际需求。这种“量化定方向+人工控波动”的方式,在板块轮动频繁的震荡市中,有效规避了频繁交易带来的损耗。

“先想清自身风险承受能力,再让模型适配需求”是“收复*湾”的策略原则。其3.19%的最大回撤表现,显著优于市场平均水平,也印证了量化策略在控制波动方面的天然优势——通过全品种趋势跟踪和截面交易机会捕捉,在市场缺乏明确主线时依然能实现稳定收益。

实战对比:两种范式的适配场景与优劣

11月的震荡市如同一块“试金石”,让主观与量化两种配置范式的特点暴露无遗。从核心数据来看,两者均实现了正收益,但在收益弹性与风险控制上呈现出明显差异。

对比维度黄***(主观策略)收复*湾(量化策略)

11月收益率3.06%(收益弹性更高)2.08%(收益更稳健)

最大回撤4.02%3.19%(风险控制更优)

核心优势产业认知深,趋势把握准波动更小,决策更理性

适配市场有明确单边趋势的市场震荡为主、波动较大的市场

“金鼎杯”大赛特邀嘉宾、嘉实财富投资顾问部高级投顾顾问经理关晓峡表示:“主观策略适配高信心赛道,能在趋势行情中捕捉不同的收益来源;量化策略体现了风险管理的优势,适配中低风险偏好,在震荡市中更能凸显抗波动优势。”两者并无绝对优劣,核心在于与市场环境、投资者需求的匹配度。

主观策略的核心竞争力在于“认知差”——当投顾对某个产业或资产形成超越市场的深度理解时,就能通过长期坚守获得超额收益。但这种策略对投顾的产业背景、宏观研判能力要求极高,且在市场缺乏明确趋势时可能面临收益平淡的问题。正如“黄***”在配置黄金的同时,仅用少量仓位参与股票市场,就是对主观策略边界的清醒认知。

量化策略的核心竞争力在于“纪律性”——通过模型迭代和算法优化,捕捉市场中的规律化机会,同时避免人为情绪干扰。其优势在震荡市中尤为明显,但也存在模型“失效期”的风险,需要通过持续的因子更新和参数调整来应对市场变化。“收复*湾”的量化模型融入宏观因子判断,正是为了提升策略的适应性。

投资者指南:如何选择适合自己的配置范式

两种实战有效的配置范式,给普通投资者提供了震荡市中的明确参考。选择主观还是量化,本质上是对自身需求、风险偏好和市场判断的综合匹配,而非盲目追逐短期收益。

对于风险偏好较高、认可特定赛道长期逻辑的投资者,主观策略更具吸引力。这类投资者可重点关注投顾的产业背景和历史研判准确率,选择那些“懂产业、有深度”的专业服务——正如“黄***”的配置逻辑所示,在全球去美元化、央行购金的大趋势下,黄金及相关产业链的长期机会值得坚守。配置时可借鉴其“主线+分散”的思路,在核心资产上集中配置,同时用低相关性资产对冲风险。

对于风险厌恶、追求稳健收益的投资者,量化策略是更优选择。这类投资者应关注模型的底层逻辑和历史表现,优先选择“因子多元、迭代及时”的量化配置方案。“收复*湾”的“量化定方向+人工微调”模式可作为参考——通过宏观因子模型把握大方向,再根据自身风险承受能力调整仓位,既能享受量化策略的纪律性,又能避免模型的机械性。

无论选择哪种范式,都需遵循两大核心原则:一是拒绝“单一押注”,即便是“黄***”也通过另类、QDII、股票等多类资产构建组合,避免单一资产波动对整体收益的冲击;二是坚守长期视角,主观策略需要时间兑现产业逻辑,量化策略需要时间覆盖模型成本,短期波动不应成为调整策略的理由。

没有最优策略,只有最适配的选择

11月的震荡市实战证明,主观坚守与量化驱动并非对立关系,而是两种并行有效的配置范式。“黄***”的3.06%收益率彰显了深度认知的价值,“收复*湾”的3.19%最大回撤体现了纪律性配置的优势,两者共同指向了买方投顾的核心价值——通过专业能力帮助投资者穿越市场周期。

对普通投资者而言,不必纠结于“主观好还是量化好”,而应聚焦“哪种更适合我”。在市场有明确主线时,可侧重主观策略把握趋势机会;在市场震荡拉锯时,可侧重量化策略控制波动;甚至可以借鉴“主观+量化”的复合思路,用主观策略搭建组合底仓,用量化策略捕捉弹性机会。

正如“金鼎杯”买方投顾资产配置大赛的初衷——推广科学资产配置理念,让投资者找到适配自身的投资方式。在充满不确定性的市场中,没有放之四海而皆准的“最优策略”,只有贴合市场环境、匹配自身需求的“最适配选择”,而专业买方投顾的价值,正是帮你找到并坚守这份适合。

风险提示

该赛事为买方投顾理念交流与实战演练平台,不涉及实际投顾业务,参赛者资质与赛事无关。所有参赛者仅以参赛及获奖之目的构建投资组合,其所构建之投资组合不构成任何形式的金融产品或基金投顾服务,亦不构成对任何人的投资建议。入市有风险、投资需谨慎。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。