您的位置:首页 >新闻 > 公司 >

万华化学业绩跌眼镜五机构跌停狂抛 申万宏源下调评级

10月19日,万华化学(600309.SH)在公布第三季度报告后股价一字跌停,截至收盘报32.03元,跌幅10.00%。当日成交额6.04亿元,换手率为0.69%。

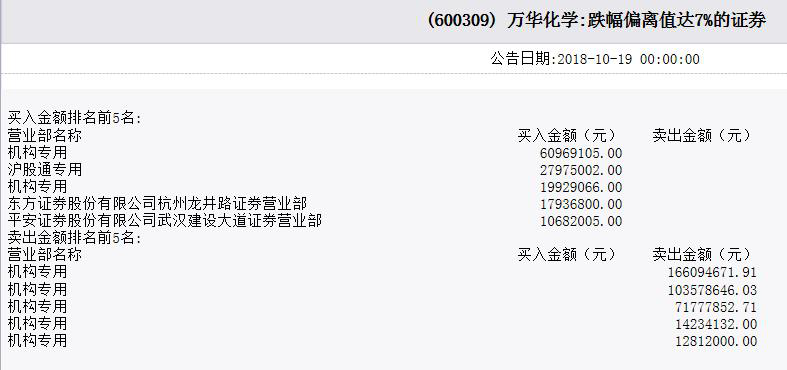

万华化学当日的资金龙虎榜显示,卖出前5名均为机构专用席位,分别卖出1.66亿元、1.04亿元、7177.79万元、1423.41万元和1281.20万元。买入金额前5名中,第一名和第三名为机构专用席位,买入金额分别为6096.91万元、1992.91万元,第二名为沪股通专用席位,买入2797.50万元。

三季报显示,万华化学前三季度归属于母公司所有者的净利润为90.2亿元,较上年同期增15.49%。营业收入为459.2亿元,较上年同期增17.86%,基本每股收益为3.3元,较上年同期增14.98%。

不过,万华化学第三季度业绩出现同比下滑。公司第三季度实现收入158.7亿元,同比增长9.2%,环比减少3.5%,实现归母净利润20.7亿元,同比减少29.8%,环比减少39.2%,为2016年一季度以来首次单季利润同比下滑。

就在万华化学发布季报当日, 中信证券等10家券商发布研报,其中华泰证券、西南证券、开源证券、财通证券、中信证券、中信建投、财通证券等7家券商认为万华化学业绩不及预期,申万宏源则对其下调评级,中金公司、国泰君安下调了万华化学的目标价。

申万宏源10月19日发布《万华化学MDI量价齐跌,Q3业绩低于预期》研报,分析师为宋涛,研报中称目前聚氨酯系列产品是公司盈利主要来源,而聚氨酯主要原料MDI的价格加速下行,聚合MDI市场军舰同比下降了38%,导致公司聚氨酯系列产品在三季度的营业收入同比下降了11%。因此申万宏源预计公司2018-2020年归母净利润分别105.3亿元、111.9亿元、139.2亿元(原值134.9、143.0、160.4亿元),下调至“增持”评级。

8月17日,申万宏源分析师宋涛在研报《重大资产重组过会,集团资产整体上市顺利推进》中,称万华化学的技术储备丰富,研发实力雄厚,其自主开发的第六代MDI技术将实现短时间低成本的产能扩张,维持“买入”评级。

国外君安10月19日发布《万华化学2018三季报点评报告:MDI价格降、主要原材料上涨致业绩承压》,分析师为李明刚、陈煜,研报称MDI价格下跌、主要原材料价格上涨,挤压了公司盈利,因此下调盈利预测,预计万华化学2018-2020年的EPS为4.11元、4.40元、5.51元,参考可比公司下调目标价至45.00元,对应18年PE为10.94倍,维持增持评级。

8月2日,国外君安分析师李明刚发布《2018中报点评报告:整体上市和二期新项目投产打开成长空间》,研报中称看好未来2年MDI景气高位震荡,坚持2016-2020年是MDI的5年景气大周期,并上调盈利预测,预计万华化学2018-2020年的EPS为5.57元、6.33元、7.07元,目标价上调至62元,对应18年PE为11.13倍,维持增持评级。

中金公司的分析师李璇10月19日发布《MDI价格下滑,三季度业绩低于预期》研报,称下游房地产、家电、汽车等主要需求领域增速下滑,压力显现,未来短期看MDI价格下行压力仍存。成本端受到油价上行影响,LPG和纯苯价格上涨,预计四季度MDI盈利能力承压。维持对万华化学的推荐评级,但由于行业估值中枢下行,将目标价从65元下调23%至50元,对应2018、2019年PE为12.6倍、10.9倍。

7月31日,中金公司李璇曾发表对万华化学的《1H18营收净利继续高增速,维持推荐》研报,这份较早的研报称,受下半年国内“金九银十”需求旺季支撑及出口市场的拉动,预计MDI价格将继续维持高景气度。随着石化项目持续放量,新材料业务稳步推进,产业链配套及布局进一步完善,将给万华化学带来新的业绩看点。维持万华化学的推荐评级,目标价为65元,对应2018、2019年PE为10.7倍、9.06倍。

华泰证券10月19日的研报《万华化学三季报增长16%,Q3业绩回落》,分析师为刘曦,研报称考虑到MDI价格回调,万华化学业绩略低于预期,下调公司2018-2020年净利润预测至119.94亿元、135.16亿元、150.30亿元,对应目标价为43.90元-50.49元。

兴业证券同日发表了分析师徐留明、唐婕的《万华化学需求趋缓,三季度业绩承压》研报,研报称万华化学第三季度业绩同环比均承受压力,主要系受下游需求低迷影响MDI等产品价格较快下滑、原材料价格上涨、研发开支大幅增加等因素所致。调整公司2018-2020年EPS分别至5.70元、6.38元、6.63元的预测,维持“买入”评级。

西南证券同日发表研报《万华化学:聚合MDI价格下跌,三季度业绩同比下滑》,分析师为黄景文、杨林,研报称聚合MDI价格持续下滑,行业进入微利状态,由于公司具备MDI产能180万吨,MDI价格的下滑和盈利水平的下降是公司三季度业绩下滑的重要原因。预计公司2018-2020年EPS分别为3.75元、4.06元和4.75元,维持“买入”评级。

开源证券分析师李文静同日发表《万华化学三季报业绩点评:产业链持续布局,打造化工巨头》,研报因主营产品价格下跌、原料高位、装置检修等原因所致,第三季度公司盈利能力同比有所下滑。风险主要集中在主营产品价格大幅下降、成本和费用增加风险,给予“增持”评级。

财通证券同日发表的研报为《MDI景气下行拖累短期业绩,看好公司长期成长性及估值提升》,分析师为虞小波,研报称MDI景气下行拖累短期业绩,看好万华化学长期成长性及估值提升,维持“买入”评级,下调盈利预测,预计2018-2020年EPS为4.14元、5.57元、7.33元,对应PE为8.6倍、6.4倍、4.9倍。

中信建投证券同日发表《前三季度业绩同增15%,重大资产重组顺利推进》,分析师为于洋,研报称万华化学前三季度主要产品的销量和价格仍为增长趋势,三季度单季下滑主要是由于MDI产品跌价,同时受六月份大修影响产销量有所下滑。预计公司2018、2019年实现归母净利润180亿元、192亿元,对应的EPS分别为5.73元、6.13元,对应PE为6.2倍、5.8倍,维持“买入”评级。

中信证券分析师王喆同日发表研报《MDI价格回调短期承压,龙头地位稳固长期向好》,研报称产品价格有所回调,导致万华化学的收入净利不及预期,以及规模扩大带来的资金压力风险,维持公司2018-2020年EPS预测为4.52元、4.96元、5.08元,维持目标价65元,维持“买入”评级。