您的位置:首页 >新闻 > 股票 >

年报出炉拼多多股价暴跌真相:亏损近40亿获客成本骤增

拼多多为靓丽数据付出了巨大的代价:2018年全年,拼多多销售和营销支出为134.418亿元,较2017年同比暴增900%;扣除一次性股权激励带来的亏损影响, 拼多多全年经营亏损仍接近40亿元。

3月13日晚间,拼多多发布自公司IPO以来的首份全年财报。财报显示,拼多多2018年实现营收131.2亿元人民币,在非美国通用会计准则下(NON-GAAP)经营亏损为39.583亿元。

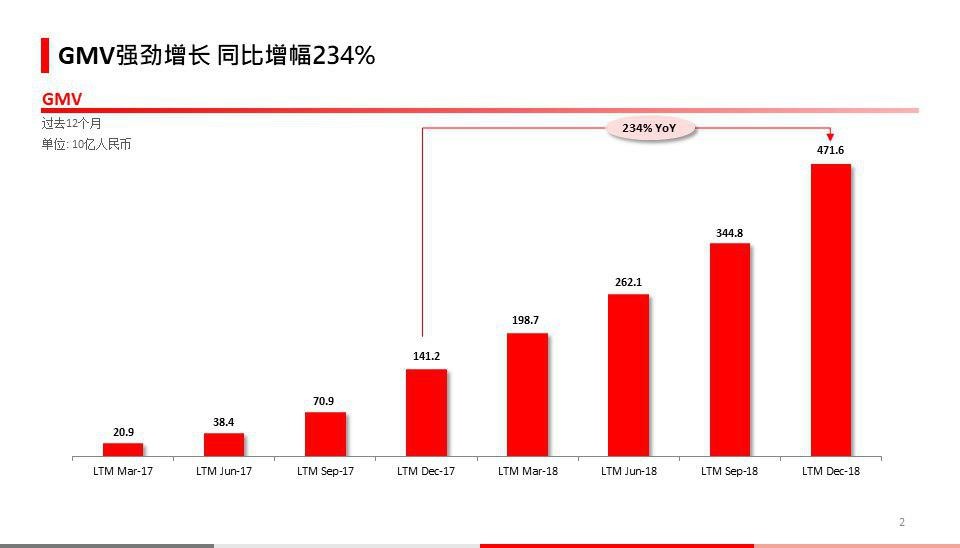

2018年GMV同比暴增233.99%,年度活跃买家突破4亿大关……一连串高增长数字在拼多多的2018年财报中被反复提到,尤其是各大电商平台发展整体放缓的背景下,拼多多的这份财报显得格外亮眼。

但这份财报背后,拼多多为靓丽数据付出了巨大的代价:2018年全年,拼多多销售和营销支出为134.418亿元,较2017年同比暴增900%;扣除一次性股权激励带来的亏损影响, 拼多多全年经营亏损仍接近40亿元。

财报发出后,拼多多盘前股价由涨转跌,开盘后股价迅速走低,最高跌幅高达18.37%。最终,拼多多收盘报25.12美元/股,单日跌幅达17.45%,将今年以来的涨幅抹去三分之二,公司市值跌破300亿美元关口至279.82亿美元,市值上已落后京东127亿美元。

这与日前瑞银给予的37美元/股目标价相去甚远。在拼多多本次发布财报前,瑞银在报告中对拼多多的前景作出乐观预测,包括2021年拼多多年活跃用户将与阿里巴巴集团2018年底的用户数持平;2021年,拼多多的年GMV将赶超京东达到2.07万亿元等。基于对拼多多的前景,瑞银、摩根大通均给予37美元/股的目标价,花旗、高盛等纷纷给出“买入”、“增持”评级。

究其原因,是拼多多的获客成本大幅攀升击穿投资者的心理底线。去年第四季度,拼多多投入了高达60亿元的开支进行营销,换来的却是只有18%的活跃买家环比增长,这对于以“高成长性”著称的拼多多来说无疑是坏消息。

暴跌真相:获客成本大幅抬高,估值模型重置

营收超出市场预期,但亏损同步扩大,拼多多去年第四季度表现喜忧参半。具体到财报数据,拼多多去年第四季度总营收为8.223亿美元,高于华尔街预期的7.767亿美元,但NON-GAAP亏损同样超出市场预期——四季度这一数字为-21.13亿元,占全年亏损超过一半,超出市场预期的-17.57亿元。

但在投资者看来,真正令市场担忧的是拼多多的获客成本在走高。2018年全年,拼多多销售和营销支出高达134.418亿元,超出公司全年营收。其中,在三周年店庆、双十一、双十二的带动下,拼多多去年第四季度的营销费用高达60.240亿元——未计入研发和行政支出,拼多多四季度因营销活动已入不敷出。

在巨额营销费用带动下,拼多多的活跃用户规模增速却开始走低。第四季度,拼多多的平均月活用户数达2.726亿,较2017年同期的1.41亿同比增长93%,但该季度新增买家为4200万,较第三季度环比仅增长18.2%,这让市场忧虑其成长性能否持续。

美国投资公司Infusive Asset Management分析师黄炎向记者表示,按目前趋势看,拼多多的获客成本已超出市场预期,因此其原来的估值模型已经失效。

按照销售和营销支出与新增买家数量之比计算,拼多多去年第四季度的获客成本已经高达142.86元,较2017年同期的17.38元大幅攀升。

凭借着拼购和微信的流量扶持,拼多多最大的优势莫过于获客成本,这也是投资者为何认可拼多多具备高成长属性的主要原因。与阿里、京东高达两百多元的获客成本相比,如今拼多多随着体量增大,已无法再利用获客成本低这一指标向市场讲资本故事。

但拼多多仍将继续走买量路线。拼多多CFO徐天在财报电话会议上表示,拼多多目前仍然是一家很年轻的公司,因此需要不断营造品牌形象同时提升消费者的品牌意识。他表示,去年第四季度用户的购买频率增长50%,这在一定程度上反映拼多多投资的积极结果。

“之后我们还会继续通过多种渠道来进行市场营销,比如通过电视节目冠名、广告、活动赞助、折扣、代金券发放等。”徐天表示,目前还无法公开今年的具体数字,但是第一季度由于有农历新年,拼多多在市场营销上进行了不小的投资,他强调这不会影响公司最终的投资回报率。

除了获客成本,拼多多在货币化率方面表现亦不乐观。依照财报公布的GMV和营收数据计算,拼多多2018年的货币化率约为2.8%,较2017年的1.2%已有提升,但未能满足投资者的预期。

不踏进同一条河流:黄峥坚持对标Costco+迪士尼

在财报电话会议上,投资者最关注的问题始终是拼多多所面临的竞争态势——瑞银、高盛都把类似的问题抛向黄峥,希望其分析目前电商市场的竞争格局。

在过去的2018年,几乎国内所有的电商平台均仿效拼多多推出拼购业务,又或者纷纷通过小程序挖掘微信的用户红利。以京东为例,其在年报中披露的数据显示,截至2018年年底,京东拼购商家总数已达到13.5万家,覆盖所有零售品类。京东商城CEO徐雷表示,拼购业务的发展对京东的用户增长起到了很大的作用,“拼购对京东开拓低端市场和女性市场帮助非常大,此外,由于拼购面对用户的需求特点,它对原有京东平台尾部商家的活跃有很大帮助。”

不过,在被问及拼多多是否会仿效天猫成立品牌营销平台时,黄峥仍坚持己见,称拼多多不会考虑采取这一做法。“天猫商城更像是一个品牌的搜索引擎,而拼多多是一个消费者社区,这是完全不一样的两种模式。”

在去年6月递交招股书时,黄峥就在致股东信中表示,拼多多未来将是一个由分布式智能代理网络(而非时下流行的集中式超级大脑型AI系统)驱动的“Costco”和“迪士尼”(即集高性价比产品和娱乐为一体)的结合体。“它不光高效地做信息的匹配,还不停地模拟着整个空间里人群的群体情绪,并试图对整个空间做调整,让群体的体验更加开心。”

在黄峥看来,拼多多核心战略就是提升用户的购物体验,这和平台上的商品选择息息相关。他举例称,拼多多去年8月上线“品牌”项目,至今已累计销售超过6亿件品牌商品,“归根结底,一件商品是否有品牌并不是我们主要关注的,而是是否能够为用户带来价值,这也是我们和其他平台的不同之处。”

黄峥表示,公司要继续紧紧围绕核心战略,不会被其他的竞争者所干扰而去盲目拓展品类、过早地进行商业变现或是进军金融服务领域等。

阳光灿烂时修屋顶:陆奇领导技术顾问委员会

财报显示,2018年拼多多投入研发费用11.161亿元,同比增长764%,但与营销费用相比这一点投入仍显得不足,尤其是今年1月因出现Bug问题而被黑灰产团伙套现,这对拼多多的技术安全提出了考验。

为了加强技术上的投入,在财报电话会议上,黄峥宣布拼多多将成立技术顾问委员会,拼多多独立董事、百度董事会副主席陆奇将负责技术顾问委员会相关工作。

黄峥表示,考虑到深入推进研发的重要性,在陆奇博士和其他委员会成员的带领下进一步强化拼多多的技术能力。黄峥还透露,拼多多将与全球多家科研机构协作,共同推进分布式AI技术的发展。

陆奇与黄峥关系密切。早在去年上市递交招股书时,陆奇已经出任拼多多独立董事及薪酬委员会主席,当时距离其宣布辞去百度总裁一职仅仅时隔两个月。此外,陆奇在去年宣布任Y Combinator中国创始人及首席执行官时,黄峥亦作为兼职合伙人加入Y Combinator中国。

此外,黄峥还透露,今年拼多多产品质量团队会新增500名员工,负责解决产品质量、假冒伪劣问题,这一消息在3·15前夕宣布意味深长。自上市以来,拼多多一直饱受山寨、假货等丑闻困扰,瑞银亦在研报中指出,薄弱的公众沟通能力是拼多多声誉短板的重要原因。

“直到现在,公司依旧没有采取更多有效措施让商家和消费者了解平台为此所做的改进。”瑞银称,拼多多现在所遭遇的形象问题,让其想起过去几年的淘宝网,“平台声誉是拼多多的主要短板,这主要出于公众对于拼多多平台山寨、伪劣商品问题的既有成见。”

拼多多在新闻通稿中表示,打假不分高地与洼地,呼吁各大电商平台消除歧视与偏见,建立联动打假机制,通过共享售假商家信息、建立售假商家“黑名单”库、互通问题产业带信息等方式,在主管部门的领导下,一同从根源上消灭假货存活的土壤。

根据拼多多发布的《2018拼多多消费者权益保护年报》显示,2018年全年,拼多多下架的涉嫌违规商品数量是投诉数量的150倍,关停超过6万家涉嫌违规店铺,前置拦截超过3000万个商品链接。